Pour en savoir plus, téléchargez notre dossier complet

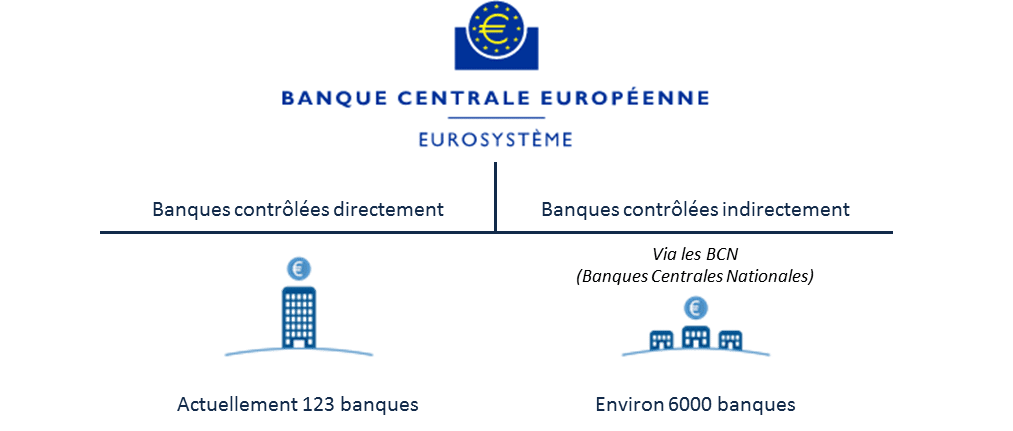

Le premier pilier de cette union bancaire est le mécanisme de supervision unique (MSU). Il est entré en vigueur le 4 novembre 2014 et est composé de la BCE et des Autorités Compétentes Nationales (ACN, ACPR pour la France), dont les ressources sont combinées dans le cadre d’une coopération intensive. Le contrôle des banques, à la fois sur place et sur pièce, est ainsi réalisé par une équipe de surveillance conjointe (Joint Supervisory Teams, JST). Les établissements jugés « importants » sont directement supervisés par la BCE et les établissements « moins importants » restent à la charge des ACN avec, toutefois, un droit de regard de la BCE. En amont de cette répartition, la BCE et l’Autorité Bancaire Européenne (ABE) ont réalisé un état des lieux afin d’évaluer les actifs des banques de la zone euro et tester leur résilience. Cette étude a révélé des insuffisances en fonds propres touchant 25 établissements de crédit sur 130.

Source : https://www.ecb.europa.eu

« Le MRU bouleverse les pratiques avec l’instauration du bail-in »

Le second pilier est le mécanisme de résolution unique. Il est composé d’un conseil et d’un fonds de résolution unique (respectivement CRU et FRU). L’objectif de ce mécanisme est de mettre fin à l’utilisation d’argent public pour renflouer les banques en difficultés. Dorénavant les banques devront payer une cotisation annuelle au FRU en fonction notamment de leur profil risque pour garantir leur résolution en cas de défaillance. Au 31 décembre 2024, lorsque ce fond sera totalement opérationnel, ses ressources s’élèveront à 55 milliards d’euro. Les premières contributions ont été réalisées au niveau national mais une mutualisation progressive est prévue sur une période de 10 ans.

En cas d’identification d’une défaillance avérée ou prévisible par le MSU, la BCE en informe le MRU qui prend le relais pour le déploiement du processus de résolution. Dans ce sens, le MRU bouleverse les pratiques avec l’instauration du bail-in (renflouement interne). En effet, le CRU étudie dans un premier temps la possibilité de renflouement interne en mettant à contribution dans l’ordre les capitaux propres, les investisseurs et les créanciers non protégés. La possibilité d’une solution provenant du secteur privé est également étudiée. Si ces tentatives de résolution sont infructueuses et que 8% du passif est consommé, le CRU envisage l’intervention du FRU mais toujours sous certaines conditions, notamment l’intérêt publique à sauver la banque. Si le FRU s’avère à son tour insuffisant, le bail-out (renflouement externe) intervient alors en dernier ressort pour fournir les liquidités manquantes.

A titre d’illustration, la banque espagnole Banco Popular, dont les actions se sont effondrées en bourse, a été jugée en état de défaillance avérée ou prévisible par la BCE. Il s’agit de la première décision de ce type et la première véritable mise en œuvre du processus de résolution prévu par la directive BRRD (Bank Recovery and Resolution Directive).

« Le FGD est toujours au stade de négociation du fait des divergences entre les Etats »

Le troisième pilier porte sur la protection des déposants avec la mise en place d’un fond de garantie des dépôts (FGD). Celui-ci permet de rembourser les déposants, dans la limite d’un montant défini, en cas de défaillance de leur banque. Toutes les banques ayant une activité en Europe doivent être membre du FGD et payer une cotisation annuelle en fonction de leur profil de risque. Le FGD est toujours au stade de négociation du fait des divergences entre les Etats. En effet, en cas de défaillance bancaire pour l’un des membres, le FGD interviendrait dans le cadre de la résolution.

La poursuite de la mise en place de l’union bancaire est de loin le projet le plus important et urgent de la commission européenne. Sa mise en place est certes lente du fait de son ampleur et sa complexité, mais ses dispositions semblent aller dans le bon sens.

© Article rédigé par votre équipe VNCA