Pour en savoir plus, téléchargez notre dossier complet

En apportant une réponse aux critiques portées à la règlementation Solvabilité 1, l’un des principaux objectifs de Solvabilité 2, entrée en application le 1er janvier 2016, est d’intégrer le plus exhaustivement possible les risques qui pèsent sur les compagnies d’assurance de l’Union Européenne. Solvabilité 2 a aussi pour but de garantir un meilleur équilibre entre la protection des souscripteurs de contrats d’assurance (et des ayants droit), et la maîtrise du coût du capital pour les assureurs.

Les sociétés d’assurance doivent ainsi respecter les règles prudentielles leur imposant de couvrir leurs besoins en fonds propres, et de renforcer la prévention des risques. Elles répondent à ces exigences via les trois piliers que sont :

- Pilier 1 : exigences quantitatives en matière de valorisation du bilan économique, de détermination des fonds propres et de calculs des exigences en capital ;

- Pilier 2 : exigences en matière de gouvernance et de maîtrise des risques liés aux activités ;

- Pilier 3 : exigences de communication financière (informations prudentielles et de publication).

Les principales données sont des données d’activité (…) et des données bilantielles

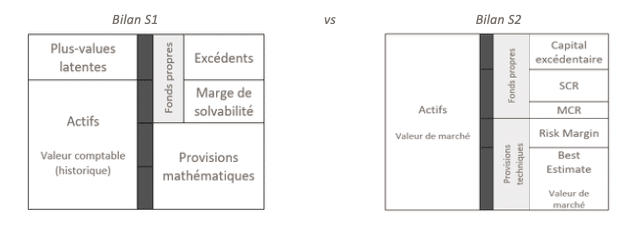

Le premier pilier de Solvabilité 2 est calculatoire. Les données calculées dans le cadre du pilier 1 servent à alimenter les tableaux de reporting QRT (Quantitative Reporting Templates) et les reporting ENS (Etats Nationaux Spécifiques) du pilier 3. Les principales données sont (i) des données d’activité, des indicateurs d’activité tels que les primes, les sinistres et frais, répertoriés par ligne d’activité (Line of Business – LoB) et par pays de localisation du risque ; et (ii) des données bilantielles présentées dans une vision économique – l’un des principes de Solvabilité 2 étant notamment de réévaluer les actifs et les passifs à la juste valeur sur la base des valeurs de marché.

L’état « Bilan » attendu est par ailleurs composé de données de solvabilité, de couverture et de provisions techniques.

Les données de solvabilité sont composées des montants calculés au titre du Solvency Capital Requirement (SCR) et du Minimum Capital Requirement (MCR).

- Le SCR représente l’exigence de capital. Il correspond au montant de fonds propres à détenir pour limiter à 0,5% la probabilité de ruine à un an. Dès lors que l’organisme ne couvrirait plus son SCR, le superviseur devrait établir un plan de redressement en concertation avec ce dernier.

- Le MCR, lui, correspond au niveau minimal de fonds propres que l’organisme doit détenir en permanence, sous peine d’une action immédiate de l’autorité de contrôle susceptible d’entrainer un transfert du portefeuille.

Les provisions techniques sont composées du best estimate (meilleure estimation) et du Risk Margin (marge de risque)

- Le best estimate correspond au montant probabilisé des flux futurs de trésorerie liés au contrat (entrants ou sortants) actualisés au taux sans risque pertinent.

- Le Risk Margin représente le coût du capital que devrait lever le cessionnaire pour couvrir son exigence de capital jusqu’à l’extinction des passifs.

En pratique, les acteurs de l’Assurance doivent respecter l’équation suivante :

Fonds propres > Provisions techniques + Dettes + SCR

En pratique, la compagnie doit disposer de politiques formalisées contenant les objectifs fixés en matière de gestion des risques.

Le deuxième pilier de Solvabilité 2 correspond à l’exigence d’une surveillance permanente de la gestion de l’entreprise. La gouvernance et la gestion des risques permettent, à travers le rapport ORSA (Own Risk and Solvency Assessment), de répondre à cette exigence. L’ORSA est un processus interne d’évaluation des risques et de la solvabilité, visant à démontrer la capacité d’un organisme à gérer l’ensemble des éléments modifiant sa solvabilité et sa santé financière.

Le système de gouvernance est une structure organisationnelle, qui doit définir de manière transparente et adéquate les responsabilités et tâches de chacun, à travers la mise en place des fonctions clés telles que la gestion des risques, la conformité, l’actuariat et l’audit interne.

En pratique, la compagnie doit disposer de politiques formalisées contenant les objectifs fixés en matière de gestion des risques. Le système de gouvernance doit veiller à répartir les responsabilités de manière appropriée, en séparant notamment les fonctions opérationnelles des fonctions de contrôle. Enfin, le dispositif mis en œuvre doit transmettre les informations de manière claire, via des reportings internes.

En cas de surveillance insuffisante de la part des sociétés d’assurance, les autorités de contrôle se réservent le droit d’imposer leurs propres systèmes. Parmi les pratiques employées par les régulateurs : le rehaussement du SCR. Le régulateur demande à la société visée un surplus de capital appelé capital add-on quantitatif, destiné à rectifier le montant de l’exigence de capital lorsque le profil de risque dévie des hypothèses de calcul utilisées ; ou qualitatif, destiné à rectifier l’exigence de capital lorsque la qualité de la gouvernance dévie des standards requis, et ne permet plus de maîtriser les risques de manière adaptée.

Le pilier 3 concerne la communication d’informations au public et aux autorités de contrôle. Il vise à harmoniser au niveau européen les informations publiées par les organismes d’assurance ainsi que celles remises aux superviseurs.

Ces informations, à la fois quantitatives et qualitatives, sont à remettre à une fréquence annuelle et, pour certaines, trimestrielles. En compléments des états et rapports européens, des éléments spécifiques sont également demandés par le régulateur français. Enfin, les données quantitatives doivent être remises au format XBRL.

Nous détaillerons le Pilier 3 dans une prochaine publication.

Solvabilité 2 place la gestion des risques au cœur de l’activité des acteurs de l’Assurance, qui doivent disposer d’un niveau de fonds propres suffisant pour honorer leurs engagements face aux assurés et pallier d’éventuels événements imprévus.

© Article rédigé par votre équipe VNCA.