Pour en savoir plus, téléchargez notre dossier complet

Pour rappel, l’IASB a publié le 24 juillet 2014 la norme « IFRS 9 – Instruments financiers », remplaçant celle en vigueur, l’IAS 39. L’objectif principal de l’IASB a été de répondre à la problématique d’identification et d’estimation des pertes qui s’était révélée lors de la crise. Une nouvelle notion comptable a donc fait son apparition à travers les provisions sur « pertes de crédit attendues » (Expected Credit Losses – ECL). Les banques et autres établissements prêteurs ont ainsi dû appliquer la norme au 1er janvier 2018.

Un règlement européen, entré en vigueur le 26 avril 2019, complète les règles prudentielles et introduit des déductions supplémentaires aux fonds propres lorsque la couverture des expositions non performantes (Non Performing Exposures – NPE) est insuffisante.

Cette révision a pour but d’améliorer la cohérence du traitement des NPE.

Des divergences de traitement

L’IASB et le Comité de Bâle ont notamment pour objectif commun de créer une cohérence internationale afin de clarifier et d’assainir les interactions entre les acteurs économiques de dimension internationale. Le champ comptable et le champ réglementaire s’accordent à faire évoluer les processus afin d’éviter ou de limiter l’impact de nouvelles crises. Néanmoins, les deux référentiels n’ayant pas les mêmes objectifs, des divergences sont observées entre les deux instances sur le sujet des expositions non performantes.

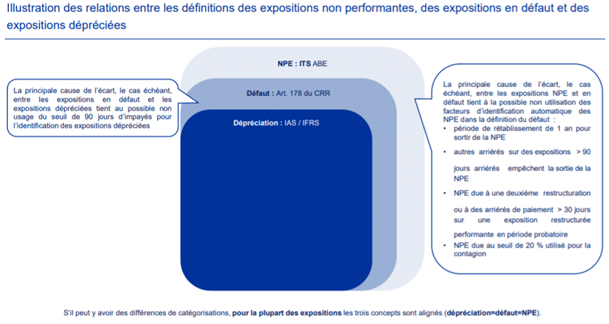

Tout d’abord, il existe des divergences sur la nature des expositions non performantes car la compréhension de cette notion varie en fonction du référentiel règlementaire, comptable et en fonction des reporting associés. Nous observons des divergences entre les caractéristiques des expositions non performantes données par l’EBA, par les règles baloises et par les normes IFRS sur :

- Les définitions d’exposition non performante

- Le périmètre des expositions non performantes

- Les spécificités des critères « nombre de jours d’impayés » et « collatéral »

- Le principe de contagion

- Les règles de sortie (du statut d’exposition non performante)

Ensuite, il existe des divergences sur le calcul des provisions relatives à ces expositions, qui concernent premièrement la période de calcul de la probabilité de défaut et deuxièmement « les cycles de la probabilité de défaut » :

- La probabilité de défaut sous Bâle est toujours à horizon 1 an. De plus, son calcul est une moyenne cyclique dite « Through the cycle ». Elle représente pour un rating donné, une probabilité de défaut moyenne sur toute la durée d’un cycle économique (le calcul est donc réalisé sur une moyenne à long terme) ;

Le modèle IFRS dispose quant à lui de plusieurs niveaux de risque de perte qui n’utilisent pas les mêmes périodes de comptabilisation. De plus, la probabilité de défaut sous la norme IFRS 9, dite « Point in time », correspond à la meilleure estimation des pertes à la date de clôture. Il s’agit d’un modèle utilisant une moyenne à court terme à un moment donné.

La comptabilisation des NPE

À la suite de la crise financière de 2008, les organismes de contrôles et prudentiels ont demandé aux établissements bancaires de suivre leurs expositions risquées et, avec la mise en place d’IFRS 9 (qui a remplacé IAS39), de déprécier fortement tous risques d’événements de crédits envisagés. La norme comptable a ainsi amené les établissements à avoir une approche prospective de leur crédit. Sous IFRS 9, le passage en NPE correspond à un facteur de dégradation en bucket 2 (ou stage 2) ou 3. De manière générale, la mise en place de la norme comptable a entrainé une augmentation des provisions pour pertes de crédit attendues et par conséquent une diminution des fonds propres prudentiels.

En synthèse, au niveau des états financiers, l’impact des NPE sur le coût du risque de crédit se traduit à travers deux principaux postes :

- Le calcul des provisions qui a évolué avec la mise en œuvre de la norme IFRS9,

- Le niveau de fonds propres fixé en fonction de la réglementation prudentielle en vigueur.

Source : Lignes directrices pour les banques en ce qui concerne les prêts non performants – Identification des prêts non performants, Banque centrale européenne, mai 2017

Actuellement, les chantiers en cours au sein des établissements visent à une convergence entre les normes prudentielles et comptables sur l’identification et le provisionnement des expositions non performantes.

© Article rédigé par votre équipe VNCA.