Le règlement ANC 2014-03 du 5 juin 2014 a été révisé par le règlement ANC 2022-06 concernant le Plan Comptable Général (PCG).

Cette nouvelle version a été mise en ligne le 9 décembre 2022 sur le site de l’Autorité des Normes Comptables (ANC). Sa mise en application est prévue pour les exercices débutant à partir du 1er janvier 2025, avec une option d’application anticipée possible.

Cela a pour but de moderniser les états financiers et la nomenclature des comptes.

NOUVEAU PLAN DE COMPTES DU PCG

ETATS FINANCIERS

La nouvelle législation introduit une simplification des normes de présentation des états financiers. Ainsi, elle met à jour les modèles actuels du bilan et du compte de résultat afin de n’en conserver qu’un modèle unique pour chacun. Soit, un bilan présenté en tableau avant répartition et un compte de résultat sous forme de liste. Ainsi, ce modèle permettra une présentation des informations financières plus détaillée et mieux structurée.

En effet, ces changements visent à améliorer la lisibilité, la compréhension et la transparence des états financiers. Ainsi, ils permettront aux entreprises de prendre des décisions stratégiques plus éclairées et renforceront leur crédibilité financière auprès des parties prenantes.

Vous trouverez en annexes 1 et 2 une présentation du bilan et du compte de résultat avant et après le règlement ANC 2022-06. Le document met en évidence les modifications en rouge.

LES SOLDES INTERMEDIAIRES DE GESTION

Modernisation des SIG et cadre réglementaire

Le règlement ANC 2022-06 sur la modernisation des états financiers conduit à la suppression (provisoire) de l’article 842-1 du PCG se rapportant aux SIG. Afin d’orienter les professionnels comptables, le CNOEC a conçu des modèles sur lesquels ils peuvent s’appuyer.

Ci-dessous quelques commentaires sur les différents SIG.

La marge commerciale est la différence entre le montant des ventes de marchandises et leur coût d’achat (prix d’achat + frais accessoires d’achat).

Quant à la production de l’exercice, elle comprend la production vendue, la production stockée (ou le déstockage) et la production immobilisée.

Elle exprime la création ou l’accroissement de valeur apportée par l’entreprise, dans l’exercice de ses activités professionnelles courantes, aux biens et services en provenance des tiers.

Enfin, la valeur ajoutée est la différence entre la production globale de l’exercice. Soit la marge commerciale qui constitue la production des commerces et production proprement dite et les consommations de biens et de services fournis par des tiers pour cette production.

Les principaux soldes intermédiaires de gestion et leur construction

On calcule l’excédent brut d’exploitation en faisant la différence entre :

- La valeur ajoutée produite, augmentée des subventions d’exploitation accordées à l’entreprise ;

- Et les frais de personnel et les impôts à la charge de l’entreprise (non compris les impôts sur le bénéfice).

Le résultat d’exploitation est égal à l’excédent brut d’exploitation corrigé :

- Des charges et produits calculés d’exploitation : y compris, désormais, la quote-part des subventions d’investissement virée au résultat de l’exercice et les produits des cessions d’immobilisations ;

- Ainsi que des charges et produits de gestion courante.

Le résultat avant impôts permet de dégager le résultat courant qui provient de l’activité normale et habituelle de l’entreprise.

En ce qui concerne le résultat net comptable, l’entreprise l’établit à partir des résultats d’exploitation (ou courant) et exceptionnel, sous déduction de la participation des salariés aux résultats de l’entreprise et des impôts sur les bénéfices.

Le CNOEC propose un dernier solde pour présenter le résultat sur cessions d’immobilisations financières.

Il comprend :

- Les produits des cessions d’immobilisations financières

- Et les valeurs comptables des immobilisations financières cédées.

Vous trouverez en annexe 3 un modèle des SIG publié par le CNOEC.

CAPACITE D’AUTO-FINANCEMENT

Le CNOEC propose également de déterminer la capacité d’autofinancement de la manière suivante, en tenant compte des modifications apportées par le règlement ANC n°2022-06 :

Afin de calculer la capacité d’autofinancement, le CNOEC préconise de partir de l’Excédent brut d’exploitation (ou insuffisance brute d’exploitation) et d’y intégrer les autres produits et charges d’exploitation1, les produits et charges financières2, la Quote-part de résultat sur opérations faites en commun, les produits et charges exceptionnels3, la participation des salariés aux résultats et les impôts sur bénéfices.

1 – Le calcul des autres produits et charges financières exclut les produits issus des cessions d’immobilisations ainsi que la valeur comptable des immobilisations cédées, car ces éléments ne relèvent pas de l’activité courante de l’entreprise.

2 – De même, les reprises sur provisions et dépréciations ainsi que les dotations aux amortissements, dépréciations et provisions financières ne sont pas intégrées dans ce calcul, dès lors qu’elles ne correspondent pas à des flux de trésorerie.

3 – Enfin, le calcul des autres produits et charges financières n’intègre pas les produits de cessions d’immobilisations ni les reprises sur provisions et dépréciations exceptionnelles, dans la mesure où ils ne s’inscrivent pas dans l’activité courante de l’entreprise.

Vous trouverez en annexe 4 un modèle de la CAF publié par le CNOEC.

LES ANNEXES

Le règlement structure désormais l’annexe aux comptes en tableaux normés. Ainsi, la consultation des informations devient plus fluide et la navigation entre les comptes et les annexes est plus facile.

Ces évolutions concernent les modèles de tableaux suivants :

- Soit à caractère obligatoire, en articles règlementaires ;

- Soit à caractère indicatif, en commentaires infra-réglementaires.

Afin de faciliter la lecture des comptes, le règlement crée des tableaux normés.

Exemple : le tableau des provisions

Le tableau des provisions comporte une colonne supplémentaire qui permet d’identifier les reprises de provisions non utilisées. La ligne « Provisions règlementées » n’existe plus. Cette information sera disponible dans un tableau de variation des capitaux propres.

Vous trouverez en annexe 5 un modèle de tableau des provisions publié par l’ANC.

IMPACT SUR LES METHODES COMPTABLES

RESULTAT EXCEPTIONNEL

Le résultat exceptionnel inclut désormais uniquement les produits et charges liés à un événement majeur inhabituel. Par conséquent, le résultat exceptionnel est restreint aux opérations telles que les changements de méthode inscrits au compte de résultat, les opérations fiscales comme les amortissements dérogatoires, et les corrections d’erreurs. Les entreprises devront comptabiliser certaines opérations qui étaient auparavant enregistrées en résultat exceptionnel. En effet, elles devront maintenant les comptabilisées à l’aide de nouveaux comptes créés à cet effet.

Vous trouverez en annexe 6 l’arbre de décision, publié par l’ANC. Il permet la comptabilisation des produits et charges en résultat exceptionnel ou en résultat courant.

Le changement le plus notable concerne la comptabilisation des sorties d’immobilisations, qui ne sera plus enregistrée en résultat exceptionnel. En effet, le règlement a remplacé les comptes les comptes 675 et 775 :

- Par les comptes 657 et 757 pour les immobilisations incorporelles et corporelles ;

- Par les comptes 667 et 767 pour les immobilisations financières.

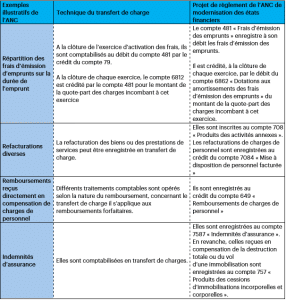

TRANSFERT DES CHARGES

Avant le nouveau règlement de l’ANC, les entreprises utilisaient la technique de transfert de charge pour constater en comptabilité les écritures se rapportant à :

- Des opérations purement techniques comme la répartition des frais d’émission d’emprunts sur la durée de l’emprunt ;

- Des refacturations, remboursements ou indemnités, tels que remboursements de charges de personnel, indemnités d’assurance, avantages en nature, aides à l’embauche ou à l’emploi, les vols ou pertes de stocks par exemple.

La technique de transfert de charge conduisait ainsi à imputer différentes natures d’opérations dans un compte rendant les analyses plus difficiles par les utilisateurs des comptes annuels.

Suite au nouveau règlement de l’ANC, le règlement a supprimé les comptes de transferts de charges (791, 796 et 797) et les a remplacés par :

- 708 : Pour les refacturations.

- 649 : Pour les indemnités versées en lien avec les charges de personnel.

- 7587 : Pour les indemnisations d’assurance.

Dans son projet, l’ANC propose des exemples permettant d’illustrer le traitement comptable des différents cas d’utilisation faisant auparavant appel à la technique du transfert de charge. Ils ont repris ci-après :

PLAN COMPTABLE

- Modification de la numérotation de 90 comptes

- Suppression de 150 comptes

- Création de 10 comptes

- Modification du libellé de 20 comptes

En plus de la substitution de certains comptes par de nouveaux comptes spécifiques, le règlement induit la suppression des systèmes abrégé et développé afin de maintenir un plan de comptes unique.

Vous trouverez ci-dessous les impacts sur le plan comptable général.

Et en annexe 7 le tableau de correspondance plan de comptes actuel / plan de comptes règlement ANC n°2022-06.

Vous pouvez télécharger les annexes juste ici.

© Article rédigé par votre équipe VNCA