EN BREF :

Le secteur de l’assurance connaît une transformation profonde sous l’effet de la digitalisation des services financiers, la généralisation des usages numériques et l’évolution des comportements de consommation.

En effet, l’assurance embarquée simplifie l’accès à la protection et fluidifie les interactions entre l’assureur et l’assuré.

Ce modèle ouvre d’importantes opportunités de croissance et de personnalisation des offres, portées par les données et les partenariats avec les plateformes numériques.

Il soulève toutefois des défis majeurs en matière de sécurité des données, de conformité réglementaire et de gouvernance. L’essor durable de l’assurance embarquée dépendra ainsi de la capacité des acteurs à concilier innovation, confiance et protection du consommateur.

INTRODUCTION

Le secteur de l’assurance connaît une transformation profonde sous l’effet de la digitalisation des services financiers, la généralisation des usages numériques et l’évolution des comportements de consommation. Les assurés attendent désormais des offres simples, rapides et alignées aux standards des plateformes qu’ils utilisent au quotidien. Cette dynamique redéfinit la manière dont les produits d’assurance sont conçus, distribués et perçus.

Dans ce contexte, l’assurance embarquée s’impose comme l’une des innovations majeures du marché. Elle consiste à intégrer une couverture d’assurance directement au sein d’un produit ou d’un service, rendant l’accès à la protection plus fluide et immédiat, sans démarche supplémentaire pour l’utilisateur. L’assurance devient ainsi un service intégré, activé au moment de l’usage plutôt qu’un contrat souscrit séparément en amont.

Ce changement de paradigme modifie le rôle des acteurs traditionnels et ouvre la voie à de nouveaux entrants capables d’exploiter les opportunités offertes par les technologies numériques. Les assurtechs françaises jouent un rôle central dans cette évolution. Agiles, orientées client et maîtrisant les outils digitaux, elles contribuent à la diffusion du modèle de l’assurance embarquée. Leur développement reste toutefois confronté à plusieurs défis structurants, notamment le cadre réglementaire, la sécurité des données, l’interopérabilité des systèmes et la dépendance croissante vis-à-vis des grandes plateformes technologiques.

DEFINITION ET FONCTIONNEMENT DE L’ASSURANCE EMBARQUEE

Définition

L’assurance embarquée « embedded insurance » désigne une couverture intégrée directement dans l’achat ou l’usage d’un produit ou d’un service. L’utilisateur bénéficie ainsi d’une protection automatique, sans souscription séparée. La garantie s’active au moment où le service est utilisé (réservation, paiement, location) puis s’interrompt dès la fin de l’usage.

Ce modèle rompt avec l’approche traditionnelle fondée sur une démarche volontaire. L’assurance devient un service complémentaire, accessible au moment le plus pertinent et souvent invisible pour le client. Elle vise à réduire la friction entre le besoin et la couverture, en proposant une protection instantanée et contextualisée.

Fonctionnement

Le fonctionnement de l’assurance embarquée repose sur une intégration technique entre la plateforme commerciale et l’assureur, généralement via des API (Application Programming Interface). Lorsqu’un utilisateur effectue une action (achat, réservation, location), les informations nécessaires sont automatiquement transmises à l’assureur afin d’activer la couverture correspondante.

La couverture est ainsi temporaire, entièrement automatisée et synchronisée avec l’usage réel du service. Ce mécanisme permet une expérience fluide, sans intervention directe de l’assuré. Les API jouent ici un rôle central, car elles assurent la communication entre la plateforme commerciale et l’assureur, tout en garantissant la traçabilité et la conformité des opérations.

Exemple d’assurance embarquée

Le partenariat entre Cityscoot et Allianz France illustre clairement ce modèle. Chaque location de scooter déclenche automatiquement une couverture attachée au trajet. Les garanties, notamment la responsabilité civile et certaines protections complémentaires, sont incluses dans le prix et cessent dès la fin de la course. Aucun acte supplémentaire n’est requis de la part de l’utilisateur.

LE ROLE DES ASSURTECHS DANS LA TRANSFORMATION DU MODELE ASSURANTIEL

Les assurtechs occupent aujourd’hui une place centrale dans la transformation du secteur assurantiel. Elles contribuent à faire évoluer l’assurance d’un fonctionnement surtout réactif, centré sur la gestion du sinistre, vers une logique plus prédictive. En s’appuyant sur le numérique, les données en temps réel et l’intelligence artificielle, elles améliorent à la fois la prévention, la qualité du service et l’expérience client.

En France, plusieurs acteurs incarnent cette transformation :

- Luko, par exemple, utilise des capteurs intelligents capables de détecter une fuite, une surconsommation ou une intrusion. Cette détection précoce permet de limiter les dommages, de réduire les sinistres et d’accélérer la prise en charge.

- Alan, dans le domaine de la santé, simplifie l’ensemble du parcours assurantiel : la souscription, le suivi et les remboursements sont centralisés dans une interface intuitive, réduisant fortement la complexité administrative et renforçant la transparence pour l’assuré.

Ces innovations ne se limitent pas à une simple amélioration des outils existants. Elles transforment la chaîne de valeur du secteur, introduisent de nouvelles formes de distribution et facilitent l’intégration de garanties dans des services utilisés au quotidien.

OPPORTUNITES ET DEFIS DU MODELE EN FRANCE

L’essor des plateformes numériques, la généralisation du e-commerce et le développement des partenariats entre assureurs, assurtechs et acteurs non financiers créent un environnement favorable à l’assurance embarquée. Toutefois, cette dynamique s’accompagne aussi de défis importants, notamment en matière de sécurité, de réglementation et de répartition de la valeur.

Opportunités

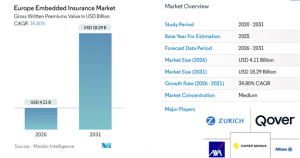

Un marché européen en pleine croissance

Selon Mordor Intelligence, le marché européen atteindrait 4,11 milliards USD en 2026, avant de franchir 18,29 milliards USD en 2031, soit une croissance annuelle moyenne de 34,80 %. Cette trajectoire confirme que l’assurance embarquée constitue un relais de croissance structurant pour les acteurs européens, et en particulier pour les assureurs et assurtechs français.

Diversification des usages et partenariats

L’assurance embarquée se déploie dans des secteurs variés.

- Dans le covoiturage : BlaBlaCar propose automatiquement une couverture AXA pour ses utilisateurs.

- Dans le travail de plateforme : Deliveroo offre à ses livreurs une assurance accident et responsabilité civile intégrée via l’assureur Qover.

- Dans les services financiers : Revolut inclut des garanties telles que (protection des achats, assurance annulation) directement dans ses offres payantes également avec l’assurtech Qover.

Ces exemples illustrent la capacité de l’assurance à devenir une composante naturelle d’un service numérique, sans démarche supplémentaire pour l’utilisateur.

Nouvelles possibilités de personnalisation

Les travaux de l’ACPR montrent que la transformation numérique renforce les capacités de collecte et d’exploitation des données. Les clients attendent désormais davantage de personnalisation, une adaptation en temps réel et une tarification ajustée à leur profil. L’usage des technologies (données, IA, objets connectés) permet :

- Une meilleure compréhension des comportements ;

- Une évaluation plus fine des risques ;

- Des actions de prévention renforcées dans l’auto, l’habitation, la santé ou la prévoyance.

Ces évolutions rendent possible une assurance mieux intégrée au quotidien.

Défis

Sécurité des systèmes d’information et risques cyber

La transition numérique s’accompagne d’une augmentation des volumes de données et d’une complexification des systèmes d’information et des technologies. L’ACPR souligne que cette évolution « augmente considérablement les capacités de collecte, d’exploitation et de sécurisation de la donnée ». Cette intensification des flux d’information nécessite un renforcement des mesures de protection, de gouvernance et de surveillance, notamment face aux risques cyber et aux risques de fraude, dont l’ACPR rappelle l’importance dans le contexte numérique.

Respect des obligations réglementaires dans les parcours rapides

La distribution de l’assurance embarquée s’inscrit souvent dans des parcours digitaux rapides, où l’assurance devient un composant d’une offre plus globale. Ce mode de distribution, qualifié de « plateformisation » décrit par l’ACPR, impose de préserver les obligations essentielles d’information, de transparence et de protection du consommateur, malgré la multiplicité des acteurs impliqués et la rapidité des parcours.

Assurer la conformité réglementaire tout en maintenant une expérience utilisateur fluide constitue un défi majeur pour les assureurs et les assurtechs.

Limites actuelles des technologies et impact modéré sur le risque

Si certaines innovations, notamment les objets connectés, ouvrent des perspectives intéressantes, leur impact sur la réduction des risques reste encore limité. L’ACPR souligne que « l’impact des technologies liées aux objets connectés sur l’assurance est jugé encore faible » et que leur efficacité en matière de réduction des risques reste à confirmer, même si « certains acteurs estiment qu’ils ont déjà un effet favorable sur la prévention ». Ces éléments démontrent que l’adoption de ces technologies doit s’accompagner d’une évaluation précise de leurs bénéfices et des conditions de leur déploiement.

CONCLUSION

Les assurances embarquées illustrent la profonde transformation du marché assurantiel français à l’ère numérique. En rendant la couverture automatique et intégrée à l’acte d’achat, elle redéfinit la relation entre l’assureur et l’assuré. Portée par les assurtechs, cette évolution place l’innovation technologique au cœur du modèle assurantiel, à travers l’exploitation des données en temps réel, l’automatisation des processus, la personnalisation des offres et le renforcement de la prévention, qui deviennent de nouveaux leviers de compétitivité.

Cependant, cette modernisation s’accompagne de nouveaux équilibres à trouver. Les enjeux de sécurité des données, de conformité réglementaire et de transparence contractuelle rappellent que l’innovation ne peut se développer durablement sans confiance. L’avenir de l’assurance embarquée en France dépendra donc de la capacité des acteurs à conjuguer performance technologique, responsabilité sociale et protection du consommateur.

SOURCES

- https://newsroom.allianz.fr/allianz-france-devient-lassureur-de-cityscoot-pionnier-de-la- location-de-scooters-electriques-en-libre-acces

- Luko by Allianz Direct | Assurance en ligne en 2 minutes | Luko by Allianz Direct

- Alan : comment l’assurtech révolutionne la santé digitale – Mediavor

- https://www.mordorintelligence.com/industry-reports/europe-embedded-insurance-market

- https://www.axa.com/fr/presse/communiques-de-presse/blablacar-assurance-covoiturage

- https://why.brussels/revolut-chooses-belgian-insurtech-start-up-qover-as-its-partner/

- https://acpr.banquefrance.fr/system/files/import/acpr/medias/documents/20220114_as132_ pdf

- https://acpr.banque-france.fr/system/files/import/acpr/medias/documents/20220114_as132_transfo_numerique_assurance.