EN BREF :

L’essor des cryptoactifs a soulevé des enjeux majeurs pour la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT). Leur nature décentralisée, la rapidité des transactions et la possibilité d’un certain anonymat les rendent particulièrement attractifs pour des activités illicites.

En réponse, la réglementation internationale (GAFI) et nationale (loi PACTE) ont progressivement intégré les prestataires du secteur dans le périmètre de la LCB-FT.

CONTEXTE

L’essor des cryptoactifs a soulevé des enjeux majeurs pour la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT). Leur nature décentralisée, la rapidité des transactions et la possibilité d’un certain anonymat les rendent particulièrement attractifs pour des activités illicites.

En réponse, la réglementation internationale (GAFI) et nationale (loi PACTE) ont progressivement intégré les prestataires du secteur dans le périmètre de la LCB-FT.

CADRE INTERNATIONAL : RÔLE DU GAFI

Depuis 2018-2019, le Groupe d’Action Financière (GAFI) a étendu ses recommandations aux prestataires de services sur actifs virtuels (PSAV). Ces prestataires doivent être agréés ou enregistrés, mettre en œuvre une vigilance fondée sur les risques (KYC, surveillance transactionnelle, déclaration de soupçons) et respecter la « travel rule ». Cette règle impose la transmission des informations sur le donneur d’ordre et le bénéficiaire pour tout transfert d’actifs virtuels impliquant au moins un PSAV.

Cependant, la mise en œuvre mondiale de la travel rule reste complexe, faute d’interopérabilité technique. Autrement dit, il n’existe pas encore de compatibilité entre les différents systèmes utilisés dans le monde pour appliquer cette règle.

CADRE FRANCAIS : LOI PACTE

La loi n° 2019-486 du 22 mai 2019, dite « loi PACTE », a introduit en France le terme « actifs numériques » pour désigner les cryptoactifs. Ces actifs incluent :

- Toute valeur numérique non émise ou garantie par une banque centrale ou une autorité publique, acceptée comme moyen d’échange, et pouvant être transférée, stockée ou échangée électroniquement ;

- Les jetons, qui représentent des droits numériques transférables via un dispositif d’enregistrement électronique partagé.

Les actifs numériques utilisent principalement la technologie blockchain, permettant des transferts sans intermédiaire.

Ils sont stockés dans des portefeuilles électroniques (wallets), qui peuvent être autogérés par leur propriétaire grâce à un logiciel installé sur son téléphone ou son ordinateur. À l’inverse, le propriétaire peut en confier la gestion à un Prestataire de Services sur Actifs Numériques (PSAN).

LE PRESTATAIRE DE SERVICE DES ACTIFS NUMERIQUES

Le statut de Prestataire de Services sur Actifs Numériques (PSAN) a été créé par la loi PACTE. Les PSAN proposent des services de conservation, d’achat, de vente et de gestion de plateformes de négociation d’actifs numériques.

Selon le Conseil d’Orientation de la Lutte contre le Blanchiment de Capitaux et le Financement du Terrorisme (COLB), le secteur des actifs numériques présente des risques élevés de blanchiment de capitaux et de financement du terrorisme, nécessitant une surveillance renforcée.

Deux régimes coexistent :

- Enregistrement obligatoire auprès de l’AMF (avis conforme de l’ACPR) pour les services de conservation et d’achat-vente d’actifs numériques contre monnaie ayant cours légal ;

- Agrément optionnel pour les services plus larges (échange entre cryptoactifs, exploitation de plateforme de négociation).

Les PSAN enregistrés et agréés doivent disposer :

- D’un dispositif de contrôle interne LCB-FT ;

- D’une classification des risques, d’un système de vigilance clientèle et de procédures de gel des avoirs ;

- D’un système informatique résilient et sécurisé.

La supervision des PSAN en matière de LCB-FT est partagée entre l’Autorité des Marchés Financiers (AMF) et l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) :

- L’AMF supervise les prestataires agréés,

- Tandis que l’ACPR est compétente pour ceux mentionnés au 7°bis de l’article L.561-2 du Code Monétaire et Financier[1] (il s’agit par exemple de service de conservation pour le compte de tiers d’actifs numériques ou d’accès à des actifs numériques, de service d’achat ou de vente d’actifs numériques en monnaie ayant cours légal)

[1] Article L561-2 – Code monétaire et financier – Légifrance (legifrance.gouv.fr)

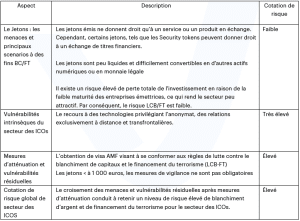

LES EMETTEURS DE JETONS (ICO)

L’offre au public de jetons (Initial Coin Offering, « ICO ») est une opération de levée de fonds effectuée à travers un dispositif d’enregistrement électronique partagé (ou « blockchain ») qui donne lieu à une émission de jetons (« token ») pouvant être ensuite, selon les cas, utilisés pour obtenir des produits ou services.

La loi PACTE a aussi créé un visa optionnel de l’AMF pour les offres au public de jetons (Initial Coin Offerings – ICO).

Les émetteurs souhaitant ce visa doivent :

- Appliquer les règles de LCB-FT pendant toute la durée de l’offre ;

- Identifier les souscripteurs (vigilance renforcée au-delà de 1 000 €).

En pratique, le nombre d’ICOs bénéficiant d’un visa AMF reste limité (5 visas délivrés, 1 actif en 2024). De plus, les risques sont jugés plus faibles que pour les PSAN en raison de la faible liquidité et du caractère utilitaire des jetons émis.

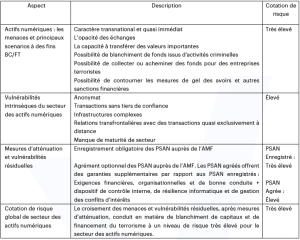

PRINCIPAUX RISQUES IDENTIFIES

L’exposition des PSAN au BC/FT

L’exposition des émetteurs de jetons au BC/FT

MESURES DE VIGILANCE ET OUTILS TECHNOLOGIQUES

Les autorités françaises et européennes encouragent l’usage d’outils de surveillance transactionnelle blockchain (“Know Your Transaction” – KYT) pour :

- Identifier les portefeuilles à risque ;

- Tracer l’origine et la destination des fonds ;

- Repérer les transactions suspectes via des indicateurs (mixeurs, VPN, adresses multiples).

Ces outils, développés par des RegTech spécialisées, permettent une désanonymisation partielle et un scoring de risque des portefeuilles. Toutefois, ils restent limités face aux cryptoactifs à anonymat renforcé (AEC) ou aux protocoles privés.

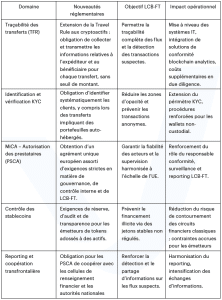

RENFORCEMENT DU PAQUET LCB-FT EUROPEEN – IMPACT DIRECT SUR LES CRYPTOACTIFS

Contexte général

L’année 2025 marque une évolution majeure du cadre réglementaire européen applicable aux cryptoactifs. En effet, deux textes clés, le règlement MiCA (Markets in Crypto-Assets Regulation) et le règlement TFR (Transfer of Funds Regulation, dit « Travel Rule »), redéfinissent la conformité LCB-FT des prestataires du secteur. Ces mesures s’inscrivent dans la volonté de renforcer la transparence, la traçabilité des flux et la supervision des acteurs opérant sur les marchés des cryptoactifs. Car jugés à risque élevé de blanchiment et de financement du terrorisme par le COLB et le GAFI.

Principales évolutions à visée du LCB-FT

Impacts directs pour les acteurs du secteur

Les prestataires doivent revoir leurs politiques internes :

- Cartographie des risques actualisée,

- Procédures KYC renforcées,

- Filtrage automatisé des adresses blockchain via des outils d’analyse transactionnelle (Chainalysis, Elliptic, ect.),

- Formation accrue des équipes conformité.

Les coûts de conformité augmentent significativement, favorisant les acteurs disposant de structures solides. En cas de manquement, les sanctions administratives et pénales sont durcies, incluant la perte d’agrément ou l’interdiction d’exercer.

Cadre français : convergence entre PSAN et PSCA

En France, le régime PSAN (Prestataires de Services sur Actifs Numériques) évolue vers le régime PSCA, aligné sur MiCA.

Ainsi, le décret n°2025-169 du 21 février 2025 vient renforcer les exigences prudentielles et de gouvernance. De plus, l’AMF et l’ACPR intensifient les contrôles LCB-FT et la surveillance des flux transfrontaliers.

Les PSAN enregistrés avant le 30 décembre 2024 disposent d’une période transitoire jusqu’au 1er juillet 2026 pour se conformer.

Enjeux et perspectives 2025-2026

Les nouvelles règles offrent une harmonisation européenne et renforcent la confiance des investisseurs. Cependant, elles impliquent une charge réglementaire importante pour les petits prestataires et des tensions technologiques liées à l’intégration de la Travel Rule.

CONCLUSION

L’entrée en vigueur du règlement MiCA et du TFR marque un tournant majeur pour l’écosystème des cryptoactifs en Europe.

Ces textes ne se contentent pas de poser un cadre de supervision. Ils ancrent les actifs numériques dans l’architecture financière traditionnelle. Les soumettant ainsi aux mêmes exigences de transparence, de gouvernance et de conformité que les institutions financières classiques.

LCB-FT : vers une traçabilité accrue des flux crypto

Sur le plan LCB-FT, cette évolution était nécessaire. Le secteur des cryptoactifs a longtemps souffert d’une réputation d’opacité, nourrie par l’anonymat des transactions et la prolifération d’acteurs non régulés.

Avec la Travel Rule (TFR), chaque transfert crypto devient traçable, imposant aux prestataires d’échanger les données d’identification de l’émetteur et du bénéficiaire. C’est une avancée majeure vers la traçabilité et la prévention des flux illicites. Cette mesure, conjuguée à l’obligation pour les PSCA de mettre en œuvre des dispositifs robustes de KYC, monitoring et reporting, transforme radicalement le paysage de la conformité crypto.

La France, précurseur de la régulation des cryptoactifs

Mais au-delà de la conformité pure, c’est la philosophie même de la régulation qui mérite d’être soulignée. La France, avec la loi PACTE (2019), a fait preuve d’un véritable leadership visionnaire. En étant la première à encadrer les PSAN, elle a offert au secteur une crédibilité et une maturité qui ont largement inspiré le règlement MiCA.

Ce positionnement précurseur confère aujourd’hui un avantage compétitif indéniable aux acteurs français, déjà acculturés aux exigences prudentielles et LCB-FT.

Un équilibre à trouver entre régulation et innovation

Cependant, cette normalisation a un coût. Celui de la complexification opérationnelle et d’un durcissement réglementaire qui pourrait freiner l’innovation et exclure les petits acteurs du marché. Ainsi, le défi des prochaines années consistera à trouver un équilibre entre sécurité et agilité, entre lutte contre les flux illicites et préservation de l’esprit d’innovation qui a fait la force de la blockchain.

Enfin, cette régulation bien qu’exigeante, est une étape nécessaire vers la légitimité et la pérennité du secteur. Elle place l’Europe à l’avant-garde d’un modèle responsable de développement des cryptoactifs. Un modèle où la confiance, la traçabilité et la conformité ne sont plus des freins, mais des leviers de crédibilité internationale.

SOURCES

eec8335d-8bf8-4fea-b1ad-8075072408eb (economie.gouv.fr)

Markets in Crypto-Assets Regulation (MiCA)