EN BREF :

Inspirée par une récente publication de la BCE, cette note reprend et adapte les conclusions majeures relatives à l’impact de l’IA sur le secteur bancaire.

L’intégration de l’intelligence artificielle marque un tournant structurel pour le secteur financier, redéfinissant la chaîne de valeur traditionnelle. Au-delà de l’optimisation des coûts par l’automatisation des processus et le traitement massif de données, l’IA s’impose comme un levier de croissance stratégique à travers trois axes majeurs :

- L’hyper-personnalisation de l’expérience client via l’analyse prédictive

- Le renforcement de la sécurité, notamment par une détection des fraudes en temps réel bien plus fine

- L’aide à la décision grâce à des modèles de scoring de crédit plus inclusifs et précis

Toutefois, cette mutation impose de relever des défis critiques en matière de gouvernance des données, de conformité réglementaire et de transformation des compétences internes. L’enjeu pour les institutions n’est plus seulement technologique, mais réside dans leur capacité à instaurer une relation de confiance entre l’algorithme, le collaborateur et le client final.

INTRODUCTION

L’essor rapide de l’intelligence artificielle, et en particulier de l’IA générative depuis 2022, constitue une rupture technologique majeure pour le secteur bancaire européen. Contrairement aux vagues précédentes de digitalisation, centrées principalement sur l’automatisation de processus ou la dématérialisation des canaux de distribution, l’IA introduit une capacité d’analyse, de production et de décision probabiliste susceptible de transformer en profondeur les modèles opérationnels et économiques des établissements.

L’adoption de ces technologies s’inscrit dans un contexte marqué par une pression persistante sur la rentabilité des banques européennes, une intensification de la concurrence des acteurs technologiques, et des exigences prudentielles élevées héritées de l’après-crise financière. L’intelligence artificielle apparaît ainsi à la fois comme un levier stratégique d’efficacité et comme une source potentielle de vulnérabilités nouvelles, justifiant une analyse approfondie sous l’angle micro- et macro-prudentiel. L’objectif de la présente note est d’évaluer ces impacts, en mettant l’accent sur les implications pour la supervision bancaire et la stabilité financière de la zone euro.

ETAT DES LIEUX DE L’ADOPTION DE L’IA PAR LES BANQUES

L’adoption de l’IA par les établissements de crédit de la zone euro est désormais largement engagée, bien que son degré de maturité demeure hétérogène. Les travaux de l’Autorité Bancaire Européenne (EBA, 2021, actualisation 2023) indiquent qu’une majorité d’établissements significatifs utilisent déjà des techniques d’apprentissage automatique dans au moins une fonction critique. Depuis l’arrivée de modèles comme GPT-4 début 2023, les banques françaises sont passées de l’expérimentation à une intégration industrielle.

Les domaines de déploiement prioritaires

Gestion de la relation client (chatbots, personnalisation)

Dans le domaine de la relation client, les banques déploient des assistants conversationnels avancés et des outils de personnalisation algorithmique. L’IA générative permet de produire des réponses contextualisées, d’automatiser certaines interactions et d’adapter dynamiquement les offres commerciales. Cette évolution améliore l’expérience client et réduit le coût marginal de traitement, mais elle soulève également des questions en matière de responsabilité juridique et de qualité du conseil délivré.

Efficacité opérationnelle (automatisation du back-office)

Sur le plan opérationnel, l’intelligence artificielle enrichit l’automatisation traditionnelle en permettant l’analyse de documents complexes, l’extraction d’informations non structurées et la production automatisée de rapports réglementaires. Les gains d’efficacité sont particulièrement significatifs dans le traitement des crédits, la conformité et les fonctions de back-office. À moyen terme, ces transformations pourraient modifier la structure des coûts du secteur bancaire, en réduisant les coûts variables mais en augmentant les investissements initiaux en infrastructures technologiques.

Gestion des risques (scoring de crédit, détection des fraudes et AML / KYC)

En matière de gestion des risques, l’IA est utilisée pour le scoring de crédit, la détection de fraude et la surveillance des transactions suspectes dans le cadre des dispositifs AML/CFT. Les modèles d’apprentissage automatique offrent souvent une meilleure performance prédictive que les approches traditionnelles, mais ils introduisent également des risques nouveaux liés à leur complexité, à leur sensibilité aux changements de régime économique et au risque de surapprentissage. La sophistication accrue des modèles accroît ainsi la dépendance des établissements à des infrastructures de données robustes et à des compétences spécialisées.

Niveaux de maturité

L’adoption demeure cependant inégale. Les grandes banques systémiques disposent généralement d’équipes internes dédiées à la data science, d’infrastructures cloud hybrides et de cadres de gouvernance plus formalisés. Les établissements de taille moyenne ou régionale recourent davantage à des solutions externalisées fournies par des prestataires spécialisés, ce qui peut accroître leur dépendance technologique et poser des enjeux spécifiques de supervision.

| Fonction bancaire | Cas d’usage IA | Niveau de maturité | Risque principal associé |

| Crédit | Scoring ML avancé | Élevé (grandes banques) | Biais, opacité |

| Lutte contre la fraude | Détection en temps réel | Élevé | Faux positifs / faux négatifs |

| AML/KYC | Analyse comportementale | Moyen à élevé | Dépendance aux données |

| Relation client | Chatbots génératifs | En forte croissance | Risque juridique / réputationnel |

| Back-office | Automatisation documentaire | Moyen | Risque opérationnel |

CADRE REGLEMENTAIRE ET DE SURPERVISION

Impact de l’IA act sur les directives existantes

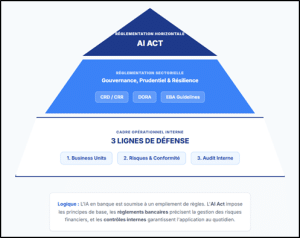

Le règlement européen sur l’intelligence artificielle (AI Act, 2024) introduit une approche fondée sur le niveau de risque des systèmes. Les applications bancaires liées à l’évaluation du crédit sont considérées comme « à haut risque » et soumises à des exigences strictes en matière de gouvernance, de documentation et de supervision humaine. Ce cadre vient compléter les exigences prudentielles existantes issues des directives CRD/CRR.

Les attentes de la BCE

La Banque Centrale Européenne, dans le cadre du Mécanisme de supervision unique, insiste sur la responsabilité des organes de direction en matière de gestion des risques technologiques. L’intégration de l’IA nécessite une adaptation des trois lignes de défense, incluant un contrôle opérationnel renforcé, une validation indépendante robuste et un audit interne doté de compétences techniques adaptées.

Evaluation de la résilience opérationnelle (DORA)

Le règlement DORA renforce en parallèle les exigences en matière de résilience opérationnelle numérique. Il impose aux établissements une cartographie précise de leurs dépendances technologiques et des tests réguliers de résilience, ce qui est particulièrement pertinent dans un contexte d’intégration croissante de solutions d’IA.

CONCLUSION

L’intelligence artificielle représente une opportunité majeure de transformation pour le secteur bancaire de la zone euro, susceptible d’améliorer l’efficacité, la compétitivité et la résilience opérationnelle des établissements. Toutefois, elle introduit simultanément des risques nouveaux, liés à la complexité des modèles, à la concentration technologique et à la possible amplification des dynamiques systémiques.

Pour l’Eurosystème, l’enjeu central consiste à trouver un équilibre entre innovation et sécurité, en développant une supervision adaptative capable d’accompagner la transformation technologique tout en préservant la stabilité financière. Les années 2026-2027 seront déterminantes pour intégrer pleinement ces enjeux dans le cadre prudentiel et macro-prudentiel européen.

VNCA VOUS ACCOMPAGNE

Au sein de notre cabinet, nous sommes convaincus que l’intelligence artificielle n’est pas une simple strate technologique supplémentaire, mais un levier de transformation profonde pour les métiers de la Finance et des Risques. Notre engagement est d’accompagner nos clients pour transformer ces défis technologiques en opportunités de croissance et de résilience.

Nous intervenons sur trois piliers essentiels pour garantir une intégration réussie de l’IA dans vos processus :

- Données (Data Management) : L’IA ne vaut que par la donnée qui l’alimente. Nous vous aidons à structurer des patrimoines de données robustes, fiables et conformes (BCBS 239), garantissant ainsi la « qualité source » nécessaire aux algorithmes

- Modélisation et Risques : De la validation des modèles (Model Risk Management) à la mise en place des modèles, nous sécurisons vos déploiements pour répondre aux exigences réglementaires et éviter les effets « boîte noire »

- Reporting et Pilotage : nous vous accompagnons dans l’étude et le déploiement de mise en place d’outils d’automatisation basés sur l’IA pour améliorer vos reportings règlementaires et de pilotage tels que les variations de fonds propres, ratios de liquidités ou métriques de risques de taux, etc.

SOURCES

| Titre du document | Institution | Année | Lien URL | Résumé / Apport principal |

| Financial Stability Review (chapitres sur l’IA et la digitalisation) | Banque centrale européenne (BCE) | 2023–2024 | https://www.ecb.europa.eu/pub/financial-stability/fsr/html/index.en.html | Analyse des risques émergents liés à l’IA, dépendance aux Big Tech, implications pour la stabilité financière de la zone euro. |

| Supervisory Priorities 2024–2026 | BCE – Supervision bancaire (SSM) | 2023 | https://www.bankingsupervision.europa.eu/banking/priorities/html/index.en.html | Définit les priorités prudentielles incluant les risques IT, modèles avancés et dépendances technologiques. |

| Report on machine learning in the EU banking sector | Autorité bancaire européenne (EBA) | 2021 | https://www.eba.europa.eu/publications-and-media/publications/report-machine-learning-eu-banking-sector | Panorama des usages du ML dans les banques européennes, risques identifiés et bonnes pratiques. |

| Risk Assessment Report | EBA | 2023 | https://www.eba.europa.eu/risk-analysis-and-data/risk-assessment-reports | Évaluation des risques du secteur bancaire européen, incluant les risques technologiques et opérationnels. |

| Artificial intelligence in finance | Banque des règlements internationaux (BIS) | 2023 | https://www.bis.org/publ/qtrpdf/r_qt2309f.htm | Analyse des usages de l’IA en finance, risques macro-financiers et implications prudentielles. |

| Third-party dependencies in cloud services | Financial Stability Board (FSB) | 2023 | https://www.fsb.org/2023/12/third-party-dependencies-in-cloud-services/ | Étude des risques systémiques liés à la concentration des prestataires cloud. |

| Digital Operational Resilience Act (Règlement UE 2022/2554 – DORA) | Union européenne | 2022 | https://eur-lex.europa.eu/eli/reg/2022/2554/oj | Cadre réglementaire européen sur la résilience opérationnelle numérique des institutions financières. |

| Artificial Intelligence Act (Règlement UE 2024/1689) | Union européenne | 2024 | https://eur-lex.europa.eu/eli/reg/2024/1689/oj | Règlement établissant une approche fondée sur le risque pour les systèmes d’IA, incluant le scoring de crédit comme système « à haut risque ». |

| OECD – Regulatory approaches to AI in finance | OCDE | 2024 | https://www.oecd.org/finance/regulatory-approaches-to-artificial-intelligence-in-finance.htm | Comparaison internationale des cadres réglementaires relatifs à l’IA dans la finance. |

| ENISA Threat Landscape | ENISA | 2023 | https://www.enisa.europa.eu/publications/enisa-threat-landscape-2023 | Analyse des menaces cyber, incluant l’usage de l’IA par les cybercriminels. |