EN BREF :

Le règlement CRR3 (Capital Requirements Regulation – version 3), qui s’inscrit dans le cadre du paquet « Bâle III finalisé », constitue une réforme majeure du traitement du risque opérationnel au sein des établissements financiers européens.

Entré en vigueur le 1er janvier 2025, ce nouveau dispositif réglementaire remplace les trois approches existantes — l’approche de base (BIA), l’approche standard (SA) et l’approche avancée (AMA) — par un modèle unique standardisé : la Standardised Measurement Approach (SMA).

Cette réforme vise à renforcer la comparabilité entre établissements, à simplifier le calcul des exigences en fonds propres, et à accroître la transparence dans l’évaluation du risque opérationnel.

Alors que les approches actuelles reposent sur des multiplicateurs fixes ou variants appliqués à un indicateur selon les lignes d’activité. La nouvelle approche introduit des taux progressifs, appliqués par tranches à un indicateur de revenu déterminé (le Business Indicator ou BIC).

L’intention est de mieux refléter la croissance non linéaire du risque opérationnel par rapport à l’ampleur des activités de la banque.

Par ailleurs, le SMA intègre une mesure des pertes historiques liées au risque opérationnel à travers l’Internal Loss Multiplier (ILM). Le but est d’ajuster les exigences en capital en fonction de l’expérience passée de chaque établissement.

Ce mécanisme reconnaît que les banques ayant subi des pertes opérationnelles significatives par le passé, supérieures à 1 milliards d’euros, sont plus susceptibles d’en subir à nouveau à l’avenir. Ainsi, la nouvelle approche combine à la fois un indicateur de revenus (BIC) et une mesure des pertes effectives (ILM). Dont l’objectif est de mieux calibrer les exigences en capital et de renforcer la résilience du secteur financier face au risque opérationnel.

INTRODUCTION

Présentation de CRR3 et des nouveautés sur le risque opérationnel

Après avoir rappelé le contexte de la réforme, il convient désormais d’en examiner les implications concrètes sur le traitement du risque opérationnel, à travers l’introduction d’un cadre méthodologique unique.

L’article 314 du règlement CRR3 met un terme à la coexistence de plusieurs méthodes (BIA, SA et AMA) en instaurant une méthode unique obligatoire : la Standardised Measurement Approach (SMA).

Ainsi, cette méthode repose sur une formule de calcul centralisée : Exigence en fonds propres = BIC × ILM

BIC (Business Indicator Component)

Il est un dérivé de l’indicateur d’activité BI (Business Indicator), qui reflète la taille et la complexité des activités de la banque. Ainsi, le BI est segmenté en tranches, auxquelles s’appliquent des taux marginaux croissants. Il est exprimé en milliards d’euros et composé de 3 éléments, intégrant les données sur les 3 derniers exercices financiers :

- IDLC (Intérêts, Dividendes, Crédit-bail)

IDLC = min (IC, 0,0225 × AC) + DC

IC : composante intérêts

AC : composante actifs

DC : composante dividendes

- SC (Services Component)

SC = max (OI, OE) + max (FI, FE)

OI : les autres produits d’exploitation

OE : les autres charges d’exploitation

FI: la composante produits d’honoraires et de commissions

FE: la composante charges d’honoraires et de commissions

- FC (Financial Component)

FC = TC + BC

TC : la composante portefeuille de négociation

BC: la composante portefeuille bancaire

Le Financial Component (FC)

Il fait partie intégrante du Business Indicator (BI) et peut être calculé selon deux méthodes :

- L’approche comptable (accounting-based approach, AA)

- L’approche prudentielle (prudential boundary approach, PBA).

La première méthode repose sur les données comptables issues des états financiers (par ex. FINREP) et considère séparément les gains/pertes des portefeuilles bancaires et de négociation. Elle est alignée sur la logique du BI comme proxy financier fondé sur les états financiers, conformément à la norme BCBS OPE25.1 (1) et est précisée à l’Article 9 à 11 du projet de RTS (Regulatory Technical Standards).

Cependant, dans certains cas, cette approche peut générer une augmentation injustifiée du FC (un « unwarranted increase »).

Pour pallier à cet effet, le texte permet l’usage de l’approche prudentielle (Article 12), qui repose sur la définition prudentielle des périmètres de trading et non-trading books (CRR, Partie 3, Titre I, Chapitre 3). Ainsi, cette approche permet de regrouper les opérations économiquement liées, évitant ainsi les surévaluations.

Toutefois, son application est soumise à des conditions strictes :

- Existence d’un “unwarranted increase” avéré

- Dispositifs internes robustes pour suivre les positions selon le périmètre prudentiel

- Application homogène sur les trois années de référence et au sein de tout le périmètre consolidé

Enfin, l’Article 14 du projet de RTS (« Reversal to the accounting approach ») prévoit que si les conditions d’usage de l’approche prudentielle ne sont plus remplies, l’établissement doit revenir à l’approche comptable, et ne pourra pas réutiliser l’approche prudentielle avant trois ans. Aussi, cette réversion doit être notifiée au superviseur au moins 90 jours à l’avance, accompagnée d’une documentation détaillée (cf. Article 15).

ILM (Internal Loss Multiplier)

L’ILM est un coefficient d’ajustement basé sur l’historique des pertes internes. Il s’applique uniquement aux établissements dont le Business Indicator dépasse 1 milliard d’euros.

En effet, il reflète la sensibilité du capital réglementaire à l’expérience passée en matière de pertes opérationnelles et est défini comme suit :

ILM = f(BIC, LC)

Où LC (Loss Component) est égal à 15 fois la moyenne annuelle des pertes opérationnelles observées sur les 10 dernières années.

Lien entre FINREP et SMA selon les guidelines de l’EBA

Les guidelines de l’EBA, notamment l’ITS on Supervisory Reporting et la guideline on Operational Risk soulignent l’importance d’aligner les données SMA avec les reportings FINREP afin :

- D’assurer la traçabilité, la qualité et l’auditabilité des données

- De maintenir une cohérence stricte entre le reporting réglementaire (COREP) et financier (FINREP) afin d’éviter les divergences remettant en question la fiabilité des calculs de capital

Les données nécessaires sont largement extraites des états FINREP, notamment :

- SC : Tableaux F 02.00, F16.03 et F45.03

- IDLC : Tableaux F01.01 F 02.00, F16.8, F18.00, , F21.00, F42.00 et F 45.03,

- FC : Tableau F 02.00

En imposant une méthode unique et standardisée, CRR3 renforce la comparabilité, la transparence et l’objectivité des exigences en capital pour le risque opérationnel, et responsabilise les établissements sur la qualité de leur gestion des risques passés.

PRINCIPALES EVOLUTIONS APPORTEES PAR CRR3 EN MATIERE DE RISQUE OPERATIONNEL

Au-delà des principes de calcul, la mise en œuvre de la SMA implique une transformation opérationnelle majeure pour les établissements bancaires, tant sur les plans technologiques qu’organisationnel.

Cette nouvelle approche implique également…

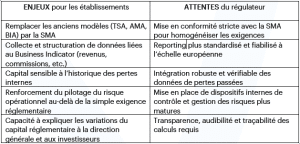

IMPACTS POUR LES ETABLISSEMENTS

Selon le rapport publié le 2 août 2019 concernant les recommandations relatives aux réformes de Bâle III, l’EBA anticipait une augmentation globale de 37 % des actifs pondérés par les risques (RWA). Ceci directement liée à la mise en œuvre de la nouvelle méthode de calcul du risque opérationnel. Sur cette hausse, environ 16 % s’expliquent par la suppression des anciennes approches et l’introduction du composant BIC. Tandis qu’environ 20 % résultent de l’effet de l’ILM.

Ces évolutions ne sont donc pas sans incidence sur le niveau de fonds propres requis, la stratégie et la gouvernance des établissements bancaires. La sensibilité accrue du capital aux pertes passées invite ainsi à repenser la gestion du risque de manière plus proactive.

Adaptation des systèmes d’information

Mise à niveau des outils pour répondre aux nouvelles exigences de calcul, incluant la collecte des données relatives au Business Indicator (BI), la classification des pertes, ainsi que leur historisation et leur traçabilité dans le temps.

(Identification des charges opérationnelles ou non)

Renforcement du dispositif de gestion du risque opérationnel

Nécessité d’une formalisation accrue des contrôles internes, de la modélisation des scénarios de pertes, et des politiques de gestion du capital liées au risque opérationnel.

Alignement stratégique et financier

Dans un contexte où les exigences en capital deviennent plus sensibles à l’historique des pertes, une gestion proactive et rigoureuse du risque opérationnel devient un levier stratégique de performance financière.

Montée en compétence des équipes

Il est nécessaire de former les fonctions Risques, Finance et Contrôle de gestion à la nouvelle approche standardisée du risque opérationnel, afin d’assurer une appropriation efficace du nouveau cadre réglementaire.

CAPACITES D’ACCOMPAGNEMENT SUR LA MISE EN PLACE DE CRR3

L’échéance réglementaire, les établissements doivent désormais structurer leur feuille de route de mise en conformité. Cela suppose de prendre en compte plusieurs jalons clés.

VNCA propose un accompagnement global dans la mise en conformité à l’approche SMA :

- Diagnostic de l’existant (modèle actuel, données disponibles, pertes historiques).

- Mise en place d’outils de calcul du BI Component et de l’ILM.

- Formations ciblées sur la méthodologie SM

SOURCES D’INFORMATIONS CONSULTABLES

[1] Proposal for a Regulation of the European Parliament and the Council, amending Regulation (EU) No 575/2013

[2] Consultation Paper on BI-related mandates in the CRR3

[3] Annexes III and IV of Commission Implementing Regulation (EU) 2021/451

[4] Revue de l’ACPR numéro 27

[5] Operational risks and resilience, Risk Assessment Report – November 2024

[6] POLICY ADVICE ON THE BASEL III REFORMS: OPERATIONAL RISK