EN BREF

Depuis 2014, les établissements de crédit ont pour obligation de publier leurs informations financières, conformément aux normes internationales d’informations financières IFRS. Pour ce faire, elles dressent le reporting FINREP (pour Financial Reporting) à destination du régulateur.

Ce reporting représente une charge de travail importante pour les établissements.

L’EBA lance en avril 2026 une consultation à la suite des propositions qu’il a faites et qui consistent en un certain nombre de simplifications, rationalisations, afin de pouvoir maintenir la pérennité de ces objectifs et dans une démarche de facilitation.

INRODUCTION ET RAPPELS SUR LES OBJECTIFS DE FINREP

Simplification et rationalisation du reporting FINREP

Depuis 2014, les établissements de crédit ont pour obligation de publier leurs informations financières, conformément aux normes internationales d’informations financières IFRS. Pour ce faire, elles dressent le reporting FINREP (pour Financial Reporting) à destination du régulateur. Celui-ci comprend plusieurs formulaires à remplir contenant une multiplicité de champs d’information relatives notamment aux compte de résultat et bilan des établissements, et de manière plus générale à leurs informations financières. Les objectifs de ce reporting sont multiples :

- Standardisation du processus de reporting à travers l’Europe

- Établissement d’un répertoire central de données bancaires pour une meilleure identification des risques

- Facilitation de la réalisation d’analyses (tendances, analyses des risques, évaluations)

- Facilitation du partage de données avec les différents organes de régulations et autorités nationales et internationales

Ce reporting représentant une charge de travail importante pour les établissements. L’EBA lance en avril 2026 une consultation à la suite des propositions qu’il a faites et qui consistent en un certain nombre de simplifications, rationalisations, afin de pouvoir maintenir la pérennité de ces objectifs et dans une démarche de facilitation.

Les propositions de l’EBA pour alléger les exigences déclaratives

En parallèle, les établissements doivent aligner la publication de leurs états financiers avec la publication prudentielle des informations financières sur les normes comptables. Par conséquent, le rapport dans son ensemble doit dès lors être ajusté chaque fois que les normes comptables internationales sous-jacentes évoluent. En l’occurrence, l’IASB a publié une présentation de la norme IFRS18 en avril 2024.

Elle introduit notamment une modification de la structure du compte de résultat en vue d’améliorer la transparence de l’information financière relative aux performances des établissements. Cette norme entrera en vigueur au 1er janvier 2027. Et les autorités devraient exiger les premiers reportings intégrant cette norme à compter du 30 septembre 2027. L’EBA précisera ultérieurement le calendrier de déploiement ainsi que les modalités techniques relatives à l’alimentation des données requises.

Les impacts de la norme IFRS 18 sur la structure et le contenu du reporting FINREP

Enfin, l’EBA propose également l’ajout de nouveaux éléments de reporting en vue, notamment, de mieux appréhender le risque de crédit ou bien encore d’intégrer des reportings relatifs aux crypto-actifs.

Cette note présente dans un premier temps les éléments de simplification que l’EBA propose pour améliorer la lisibilité des rapports et pour gagner en pertinence quant aux données publiées, tout en maintenant la même qualité de reporting nécessaire à la bonne supervision des établissements de crédit. Dans un second temps, cette note analysera les impacts de la publication de la norme IFRS18 sur le reporting FINREP. Enfin, dans un troisième temps, la note reviendra sur les nouvelles exigences de reportings faites auprès des établissements.

VERS UNE SIMPLIFICATION ET RATIONALISATION DE L’EXERCICE

Parmi les principales raisons qui conduisent l’EBA à réviser la construction des reportings FINREP se trouve une volonté des autorités de simplifier le rapport dans son ensemble afin de gagner en efficience tout en conservant les moyens de garantir la bonne supervision des établissements de crédit.

Les autorités ont ainsi jugé nécessaire de sélectionner les informations exigées afin de conserver les éléments utiles à la supervision des établissements et de supprimer ceux qui complexifient inutilement le processus.

L’EBA propose plusieurs mesures en ce sens, articulées autour de quatre axes :

- Réduction du volume de données à transmettre et plus généralement du nombre de templates à réaliser

- Réduction des fréquences d’actualisation des rapports et révision des périmètres étudiés

- Approche plus proportionnée, notamment pour les établissements de petite taille (SNCIs)

- Rationalisation des collectes de données

L’EBA détaille ci-dessous, dans le cadre de sa consultation, sept axes regroupant les mesures concrètes proposées.

Suppression de templates spécifiques

Pour concrétiser cette simplification, l’EBA propose en premier lieu de supprimer certains templates de données. Soit parce que les régulateurs les utilisent très peu. Soit parce qu’ils sont redondants et reprennent des données déjà collectées par ailleurs. En particulier, il s’agit de :

| Template | Intitulé | Motif de suppression | ||

| F06.01 | Ventilation par code NACE des prêts & avances aux entreprises non financières | Redondance : données déjà collectées via le reporting ESG | ||

| F11.3 / F11.03.1 | Instruments de couverture hors dérivés (IFRS & NGAAP) | Peu utilisé par le régulateur | ||

| F13.2.1 | Collatéral obtenu par prise de possession pendant la période | Faible valeur vs. l’information déjà présente dans F13.03.1 | ||

| F21 | Actifs tangibles & intangibles sous contrat de lease | Information déplacée dans F42 | ||

| F23.01 | Prêts & avances : nombre d’instruments | Peu utilisé par le régulateur | ||

| F23.03 | Prêts & avances collatéralisées | Redondance : déjà couvert par F18.02 et nouveau F37.00 | ||

| F23.05 | Prêts & avances : collatéral & garanties financières reçus | Redondance : déjà couvert par F13, F18, F37 et F48 | ||

| F23.06 | Prêts & avances : amortissements partiels cumulés | Peu utilisé par le régulateur | ||

| F24.02 | Prêts & avances : flux de dépréciations & variations négatives cumulées de JV (NPE) | Redondance : information déjà publiée dans F12.01 | ||

| F24.03 | Prêts & avances : passages en pertes des créances douteuses | Peu utilisé ; information retrouvée dans F23.01 | ||

| F25.03 | Garanties obtenues par prise de possession d’immobilisations corporelles | Information déplacée dans F25.02 | ||

| F30.02 | Entités structurées non consolidées : répartition des intérêts par nature d’activités | Peu utilisé ; information de base maintenue dans F30.01 | ||

| F31.02 | Parties liées : dépenses & revenus sur transactions | Peu utilisé ; information de base maintenue dans F31.01 | ||

| F40.02 | Structure du groupe : instrument par instrument | Peu utilisé par le régulateur | ||

| F41.02 | Option de juste valeur | Peu utilisé par le régulateur | ||

| F43.00 | Provisions | Peu utilisé ; provisions pour litiges & risque opérationnel déplacées dans F02 | ||

| F44.01 | Composantes actif/passif nets d’un régime à prestations définies | Peu utilisé ; information accessible via publications officielles (IAS 19) | ||

| F45.01 | Gains/pertes sur actifs & passifs financiers à la JV par le biais du résultat | Redondance : visible dans F16.05 | ||

| F47.00 | Prêts & avances : durée moyenne & périodes de recouvrement | Peu utilisé par le régulateur |

Suppression de données au sein de templates spécifiques

Dans cet esprit de simplification et d’améliorer l’efficience, la seconde directive proposée par l’EBA consiste en la suppression d’une partie des données recueillies au sein de certains templates, à nouveau soit parce que ces éléments ne sont que très peu utilisés par les régulateurs, soit parce qu’ils contiennent des données déjà collectées par ailleurs via d’autres rapports. En particulier, il s’agit de :

| Template | Intitulé | Modification |

| F07.01 / F07.02 | Actifs financiers sujets à dépréciation | Recentrage sur les prêts & avances ; données sur dettes sur créances migrées vers F18.00 |

| F09.01 / F09.01.1 | Expositions hors bilan | Suppression des données sur expositions non performantes (couvertes par F18.00) |

| F15.00 | Décomptabilisation & passifs financiers liés aux actifs transférés | Simplification du split : focus sur les portefeuilles comptables |

| F22.01 / F22.02 | Revenus/dépenses liés aux honoraires & commissions | Suppression de certains détails de granularité |

| F23.02 / F23.04 | Prêts & avances | Suppression des informations sur les prêts au coût ou au coût amorti |

| F24.01 | Prêts & avances : entrées/sorties sur expositions non performantes | Réduction des détails demandés |

| F25.01 | Collatéral obtenu (hors immobilisations corporelles) | Suppression de l’information sur le temps écoulé depuis l’enregistrement au bilan |

| F26.00 | Gestion de la négociation et sa qualité | Suppression du détail sur le montant brut comptable des NPL n’ayant pas satisfait aux critères de sortie |

| F30.01 | Intérêts dans les entités structurées non consolidées | Suppression de la juste valeur du support de liquidité utilisé |

| F41.01 | Instruments financiers au coût amorti | Réduction du niveau de granularité sur la JV niveau 3 ; focus sur titres de créances ; fréquence augmentée (trimestrielle au lieu d’annuelle) |

Réduction de fréquence

Le troisième volet consiste à réduire la fréquence de reportings demandés dans certains cas, toujours dans un esprit de rationalisation et simplification de la construction des états. En particulier, il s’agit de :

- La fréquence de requête du Template F13.3.1 sur le collatéral obtenu après prise de possession passe de trimestrielle à semestrielle

- La fréquence de requête du Template F15 sur la décomptabilisation et les passifs financiers liés aux actifs transférés passe de trimestrielle à annuelle

- La fréquence de requête des Templates F17 sur le rapprochement entre périmètres de consolidation comptable et CRR : Bilan passe de trimestrielle à semestrielle

- La fréquence de requête du Template F30.01 sur les activités hors bilan : intérêts des entités structurées non consolidées passe de semestrielle à annuelle

- La fréquence de requête du Template F31.01 sur les parties liées : montants à payer et montants à recevoir passe de semestrielle à annuelle

- La fréquence de requête du Template F42 sur les actifs faisant l’objet de lease passe de trimestrielle à annuelle

Augmentation de la proportionnalité

Avec cette quatrième mesure de simplification, l’EBA revoit certains seuils de déclaration. Ce qui aurait surtout un impact pour les SNCI pour qui certains remplissages de templates seraient rendus caduques. En particulier, il s’agit de :

- Templates F10 et F11 sur les dérivés : introduction de seuil pour les SNCI qui vise à alléger leurs coûts de reportings liés à la granularité des informations demandées. L’EBA construit ce seuil sur la base de celui prévu par le CRR afin de faciliter le contrôle par les établissements

- Templates F20 sur les ventilations géographiques : proposition d’introduire un niveau supplémentaire de proportionnalité afin de regrouper toutes les expositions inférieures à 1% vers les pays situés sous l’axe Z de la rubrique ‘Autres pays’

Introduction d’une hiérarchie comprenant des éléments de base et des éléments complémentaires

Avec cette cinquième proposition, l’EBA implémente une hiérarchie dans le rapport global en créant 2 parties :

- Éléments de base ; concentrerait les rapports qui sont déjà dans la partie 1 à l’exception des templates F15 et F17 qui seraient remplacés par les templates F20 et F22

- Éléments complémentaires ; concentrerait les rapports qui sont en partie 2, 3 et 4 à l’exception des templates F20 et F22 qui seraient remplacés par les templates F15 et F17

Suppression de collectes ad hoc

La sixième proposition de l’EBA consiste à ajouter de nouvelles requêtes tout en supprimant des requêtes ad hoc menées par la BCE, afin de gagner en concentration et en homogénéité.

En particulier, l’EBA propose d’ajouter des points de collecte permettant de répondre aux besoins de réalisations de stress-tests effectués à l’échelle de l’UE, notamment dans les templates F16.03 relatifs aux gains ou pertes sur activités financières de négociation, F16.08 relatifs aux autres frais administratifs, F44.04 relatifs aux frais de personnel ainsi que dans les nouveaux modèles F49.01, F49.02 et F50.00, pour les tests de résistance au risque de crédit et au risque de marché.

Par ailleurs, l’inclusion des informations sur les « superpositions » dans le modèle F12.01 permettra d’obtenir des informations pertinentes pour la supervision. La BCE pourra ainsi mettre fin à la collecte de données ad hoc qu’elle mène actuellement.

De la même manière, les ajustements que l’EBA réalise sur le template F44.04 permettront également à la BCE de mettre fin aux collectes de données ad hoc qu’elle mène sur ce thème.

Refonte de la structure des templates et des consignes données

Enfin, l’EBA propose comme septième résolution une refonte globale de la structure des modèles de collecte afin d’aider les utilisateurs à mieux naviguer entre les templates et à mieux appréhender les références juridiques et les instructions.

L’EBA regroupera désormais les templates et les instructions en modules en fonction des différents thèmes. En effet, ce nouveau canevas comprendra toutes les informations pertinentes pour chaque template et un fichier Excel dédié contiendra toutes les références juridiques par modèle, ligne et colonne afin de faciliter l’identification des informations pertinentes.

L’EBA restructurera également les instructions avec une nouvelle numérotation et un réarrangement des paragraphes en fonction des templates.

EVOLUTION DU REPORTING FINREP : PRISE EN COMPTE DE LA NORME IFRS 18

Rappels sur IFRS 18

La restructuration du compte de résultat imposée par IFRS 18

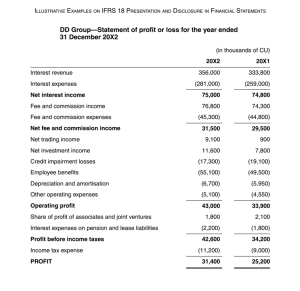

Comme indiqué en introduction, l’IAS Board a présenté la norme IFRS 18 en avril 2024 qui entrera en vigueur au 1er janvier 2027. Cette norme redéfinit la manière de structurer et de présenter les états financiers, notamment le compte de résultat, dans un objectif de renforcer la transparence, d’harmoniser les pratiques et d’améliorer globalement la structure du compte de résultat, en incluant des sous-totaux et des catégories précises.

Dans le détail, IFRS18 introduit une classification renforcée des produits et des charges au sein du compte de résultats, qui devra être désormais distingué en 3 grandes catégories : opérationnelle, investissement et financement. Ceci vise à améliorer la comparabilité entre entreprises en définissant des règles uniformes de classement des revenus et des charges. Cela va nécessiter pour les établissements de réaliser cette classification entre ces trois catégories.

- La catégorie opérationnelle devra inclure tous les revenus et dépenses relatifs à l’activité principale de l’établissement

- La catégorie investissement devra inclure les revenus et dépenses relatifs aux investissements réalisés mais qui ne sont pas le cœur d’activité principal. On devra également y trouver les QP associés, les joint-ventures ou encore les résultats des entités non consolidés

- Enfin la catégorie financement devra inclure les revenus et dépenses liés aux passifs résultat d’opérations qui ne sont pas des levées de fonds, comme les charges d’intérêts sur passifs locatifs, l’augmentation de la valeur actualisée d’une provision, les charges ou produits d’intérêts nets sur un passif ou actif net au titre d’un avantage défini dans le cadre d’IAS19.

Des aménagements spécifiques pour les établissements bancaires et certaines opérations particulières

En ce qui concernent les produits et charges liés à la trésorerie et aux équivalents de trésorerie, ainsi qu’aux engagements résultant d’opérations portant exclusivement sur la levée de financements, la norme IFRS 18 autorise les banques à les classer hors de la catégorie opérationnelle, à condition que ces produits et charges ne soient pas liés à leur activité principale de financement à la clientèle.

Toutefois, dans le cas d’une banque de détail et d’investissement dont l’activité principale consiste également à investir dans des actifs financiers, l’ensemble des produits et charges liés à la trésorerie et aux équivalents de trésorerie, ainsi qu’aux engagements de financement, devront vraisemblablement être classés dans la catégorie des opérations.

Les précisions apportées par IFRS 18 sur certains traitements comptables spécifiques

La norme fournit également des indications pour la classification des produits et charges résultant de contrats hybrides, de produits et charges résultant de décomptabilisation et de changements de classifications, de produits et charges sur instruments dérivés et de couverture ou sur du change. Les établissements devront, selon le principe général retenu, classer ces produits et charges particuliers dans la même catégorique que celle à laquelle ils se rapportent.

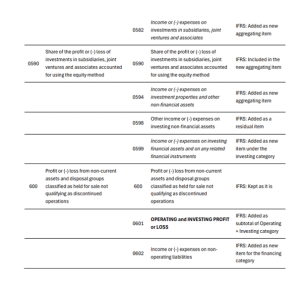

Enfin, relativement aux sous-totaux, la norme impose la présentation de deux agrégats qui sont :

- Le P&L opérationnel

- Le P&L avant financement et impôts et taxes

Impacts sur le reporting FINREP

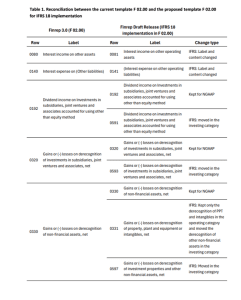

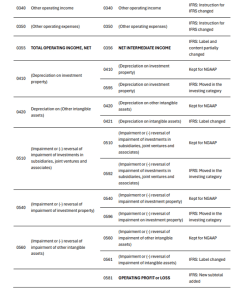

Les impacts de IFRS18 sur le FINREP auront principalement des conséquences sur le template F02.00 qui est celui relatif à la présentation du P&L.

Sur celui-ci, L’EBA propose de conserver au maximum la structure du template existant afin de minimiser les impacts pour les établissements.

L’EBA fonde le modèle à suivre sur les exemples illustratifs de la publication IFRS18 :

Source : « Presentation and Disclosure in Financial Statements – Illustrative examples – IFRS18 Supporting Materials », IFRS Board, April 2024, https://aasb.gov.au/admin/file/content105/c9/AASB18_IE_06-24.pdf

En annexe 1 de ce document, se trouve un tableau plus détaillé qui indique que l’EBA conserve la majorité des champs dans la nouvelle proposition. La plupart des modifications concernent des changements de libellés et des déplacements de rubriques dans les catégories dédiées dans le cadre d’IFRS18, notamment de la partie opérationnelle vers la partie investissement. Par ailleurs, on note les créations d’agrégats.

D’autres modifications mineures seront à prévoir dans d’autres templates, notamment ceux de la catégorie F16 ou encore les F45.02, F45.03 et F20.03. Egalement l’EBA réalisera également des ajustements dans les templates actuels afin de subdiviser la récolte de l’information selon les trois sous-catégories Opérationnelle, Investissement et Financement implémentées dans IFRS18.

DE NOUVELLES EXIGENCES DE REPORTING

Pour améliorer encore le suivi des établissements et également s’adapter à un contexte économique en mouvement, l’EBA propose la création de nouveaux templates.

Ces mesures portent sur trois thèmes que sont le collatéral, la supervision des NBFI (institutions financières non bancaires) et les crypto-actifs.

Collatéral

Sur la partie du collatéral, les autorités ont identifié des divergences de comparabilité et de cohérence au sein du reporting FINREP en fonction des établissements.

Avec ces propositions de modifications, l’EBA cherche à renforcer la capacité du régulateur à évaluer et superviser la qualité du collatéral. En effet, l’idée est notamment de permettre d’identifier les failles dans la gestion du risque au sein des établissements.

A cet effet, les propositions faites sont de plusieurs ordres :

- Précision sur la définition du ‘maximum de collatéral qui peut être considéré’

- Distinction entre les expositions performantes et non-performantes

- Collecte de nouvelles données sur le LTV (Loan-To-Value), notamment sur les prêts commerciaux

- Collecte de nouvelles données sur le collatéral et les garanties immobilières reçues avec des précisions sur les tranches de jours de retard de paiement des expositions non performantes, une ventilation par type de biens immobiliers, des informations sur la moyenne pondérée des décotes appliquées à la valeur des garanties et une ventilation par méthodes d’évaluation utilisées pour les garanties reçues.

Ainsi, l’EBA crée de nouveaux templates pour recueillir ces informations : les templates F37 et F48. Par ailleurs, des modifications sont apportées au sein de certains rapports existants, notamment le F13.01 qui est scindé en deux parties F13.01 et F13.02 pour distinguer les expositions performantes et non performantes.

Expositions sur Institutions Financières Non-Bancaire (NBFI)

Les NBFI regroupent un ensemble très diversifié d’acteurs, comprenant des entités régulées et non régulées comme les Asset Managers, les fonds d’investissements, les firmes d’investissements non-bancaires, les compagnies d’assurances, etc. Par ailleurs, elles sont étroitement liées et développent une tendance croissante à l’utilisation de nombreux instruments financiers ce qui pourrait constituer une source de vulnérabilité en période de turbulences. L’EBA estime que l’exposition des établissements de crédit à ces institutions représente plus de 9% du total des actifs en circulation (≈2,5 milliards d’€) et plus de 10% du total des passifs (≈2,8 milliards d’€).

Afin de limiter le risque et améliorer la supervision des établissements de crédit, l’EBA propose trois nouveaux templates pour avoir une meilleure appréhension de l’exposition à ce type d’acteurs. Toutefois, pour rester dans la démarche globale de simplification souhaitée par le Board, le volume de données collecté sera limité au strict minimum nécessaire à l’objectif de bonne surveillance. Par ailleurs, ne seront concernés que les établissements dont l’exposition à ce type d’acteurs dépasse 5% de leurs actifs en circulation.

Les autorités collecteront ces templates sur une base trimestrielle.

Crypto-actifs

Depuis plusieurs années, les investissements dans les crypto-actifs se sont multipliés et le régulateur pousse pour une surveillance plus accrue de ces investissements afin de limiter les éventuels risques pour les établissements.

Il est considéré qu’un crypto-actif est un instrument dont la caractéristique principale est d’utiliser la technologie dite ‘Blockchain’. Il est possible de citer en exemples des actifs tels que le Bitcoin, l’Ethereum, les stablecoin, les token, etc.

A des fins de suivi des investissements de ce type, l’EBA effectue des aménagements dans certains templates FINREP, notamment le F22.01 et le F22.02 pour lesquels des lignes sont ajoutées, afin de capter les niveaux d’investissements dans ce type d’actifs.

Par ailleurs, un nouveau template F38 ‘Informations sur les crypto-actifs’ est également proposé pour compléter les informations sur les différents portefeuilles comptables dans lesquels les crypto-actifs peuvent être alloués. Dans ce template, les crypto-actifs sont classifiés en trois catégories :

- EMT (Electronic Money Token) comme défini dans le règlement MICAR

- ART (Asset-Referenced Token) comme défini dans le règlement MICAR

- Other crypto-assets, pour les stablecoins ou crypto-actifs qui n’entrent pas dans le cadre du règlement MICAR.

CONCLUSION

En conclusion, cette réforme de FINREP marque une évolution majeure du reporting prudentiel européen. Elle vise avant tout à aligner les exigences réglementaires avec la nouvelle norme IFRS 18, afin d’éviter les incohérences et le double reporting pour les banques.

Parallèlement, elle introduit une simplification significative du cadre, en supprimant des templates peu utiles et en réduisant la granularité excessive. Ainsi, la réforme renforce aussi la proportionnalité, en allégeant les obligations pour les petites institutions.

Elle répond également à de nouveaux enjeux de supervision, notamment liés aux crypto-actifs, aux garanties et aux interconnexions avec les acteurs non bancaires. En améliorant la qualité et la pertinence des données, elle permet une meilleure analyse des risques.

Malgré des coûts d’adaptation initiaux, les bénéfices attendus en termes d’efficacité et de cohérence sont importants. Cette réforme s’inscrit ainsi dans une volonté globale de modernisation du cadre réglementaire. En effet, elle contribue à une supervision plus efficace et adaptée aux évolutions du secteur financier. Enfin, elle renforce la transparence et la comparabilité entre les institutions européennes.

SOURCES & ANNEXES

- « Consultation Paper, Revisions to the ITS on supervisory reporting (Commission Implementing Regulation (EU) » https://www.eba.europa.eu/publications-and-media/events/consultation-implementing-technical-standards-supervisory-reporting-simplification-package, 10 Avril 2026

- « Presentation and Disclosure in Financial Statements – Illustrative examples – IFRS18 Supporting Materials », IFRS Board, https://aasb.gov.au/admin/file/content105/c9/AASB18_IE_06-24.pdf, Avril 2024

- « Contribution de l’ANC sur le format des états de synthèse consolidés des établissements du secteur bancaire préparés selon les normes comptables internationales (IFRS)», https://www.anc.gouv.fr/files/anc/files/2_Normes_internationales/2026/Contribution-Etats-financiers-IFRS-banque.pdf , Janvier 2026

Bridge de passage IFRS 18 sur le template F02.00