Pour en savoir plus, téléchargez notre dossier complet

L’adoption de la directive révisée et les principes généraux

Adoptée en 2007, la première directive sur les services de paiement (DSP1) vise à réglementer et à améliorer la protection des consommateurs. Au niveau européen, l’objectif est notamment de permettre à des entreprises autres que les banques traditionnelles d’offrir des services de paiement via Internet et donc de stimuler et réguler la concurrence dans le secteur financier.

Ces dernières années ont vu apparaitre une multitude de prestataires de services de paiement qui augmente le niveau de la concurrence. Les acteurs majeurs tels que Google, Amazon, Apple, et d’autres nouveaux prestataires modifient le contexte traditionnel des services bancaires, et participent à la création de nouveaux modèles commerciaux pour les banques.

Dans ce contexte, la DSP2 veille à encourager l’utilisation d’outils numériques innovants et, en même temps, à réglementer les services et les pratiques de paiement déjà en vigueur (comme les applications qui regroupent les soldes de plusieurs comptes bancaires ou permettent de transmettre des sommes via les réseaux sociaux).

La directive révisée sur les services de paiement (DSP2) vise également à réduire la fraude tout en ouvrant les marchés des paiements aux nouveaux entrants. Les principaux objectifs de la DSP2 sont ainsi :

- De contribuer à un marché européen des paiements plus intégré et plus efficace ;

- D’uniformiser davantage les règles pour les prestataires de services de paiement en incluant de nouveaux acteurs ;

- De rendre les paiements plus sûrs ;

- De renforcer la protection des entreprises et des consommateurs européens.

Les principales évolutions et apports de la directive

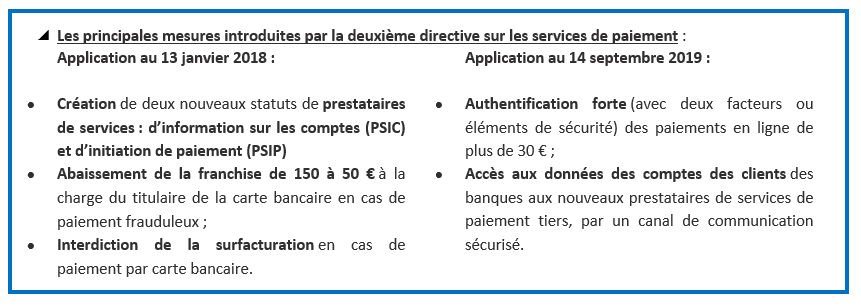

La version 2 de la directive sur les services de paiement a été adoptée dès 2017 et transposée en droit français le 25 juillet 2018.

DSP2 introduit de nouvelles pratiques, considérées comme une révolution, qui obligent les banques à donner accès aux informations de leurs clients (avec leur consentement) à d’autres fournisseurs.

Ainsi, les fournisseurs autorisés pourront initier directement des virements et obtenir des informations sur les comptes des utilisateurs grâce à une interface fournie par les banques.

L’impact de la directive pour les acteurs du secteur

La mise en place de la directive entraine des prises de position à la fois stratégiques et opérationnelles pour les différents acteurs du secteur des services de paiement.

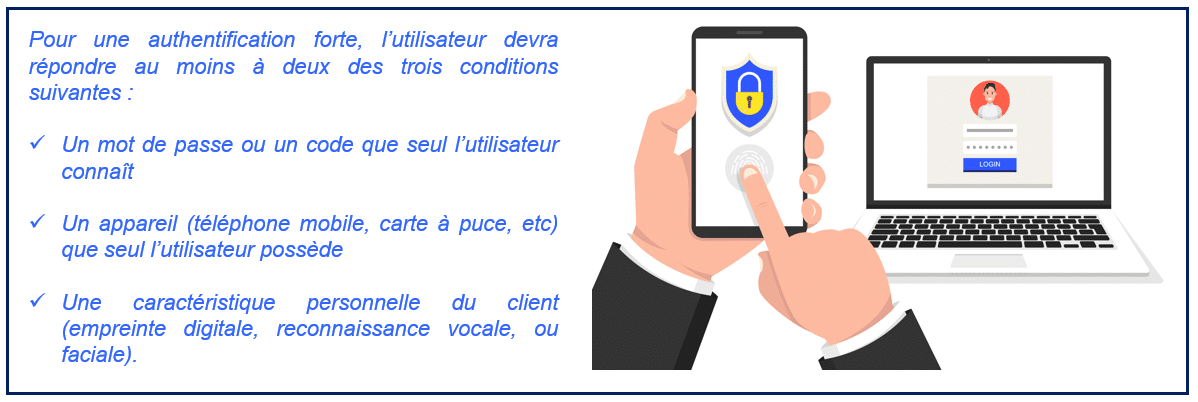

La Directive révisée DSP2 est une réglementation centrée sur le client, apportant des avantages non seulement aux utilisateurs finaux mais à toutes les autres parties prenantes (banques et PSP). La naissance de nouveaux partenariats, le bon niveau de sécurité apporté par les nouvelles exigences SCA (Strong Customer Authentification) et la surveillance des risques peuvent générer de la valeur pour tous les acteurs.

Dans ce contexte, les banques devront examiner de manière globale l’évolution des parcours clients (dans les environnements de détail et d’entreprise) et les changements dans la façon dont les participants interagissent dans divers écosystèmes.

Il semble admis qu’aucune banque ne pourra livrer tous les cas d’utilisation à tous les segments de clientèle. Selon les marchés qu’elles desservent, certaines banques mettront l’accent sur les cas d’utilisation axés sur le consommateur, et d’autres se concentreront sur de nouveaux cas d’utilisation pour les entreprises.

Ainsi, la directive révisée DSP2 ouvre une nouvelle ère pour les acteurs du secteur des services de paiement puisqu’ils devront faire des choix qui permettront d’améliorer, avec plus ou moins de satisfaction, l’expérience client.

© Article rédigé par votre équipe VNCA.